南美最大的水泥组织FICEM每年都会在水泥市场集中发展的地区召开拉美水泥展会,今年的选址定在了哥伦比亚。本次展会共有400余名参会人员,主题是“绿色水泥,绿色城市,绿色能源”。中建材智慧工业备件事业部日前刚刚参展归来,对拉美水泥行业现状及市场做一个分析和展望。

关于拉美,很多人都保持敬而远之的态度,然而拉美在近年来的强势发展让世界刮目相看,不说近年的世界杯、奥运会都选择了在这片大陆举办,这里的经济增长率仅次于亚非大陆,智利和秘鲁的增长势头更是接近爆表。关于拉美的宏观经济和水泥行业,下面一组数字可以比较直观的体现:

拉美洲(墨西哥,中北美,南美)共有6.5亿人口

拉美洲共有29个国家拥有水泥制造产业

整个地区共85家水泥厂

共有328条生产线(包括单独的粉磨站,熟料厂,全线)

在29个国家中,只有14个国家拥有设计院

共有11家水泥专业技术学院

占世界水泥产量的5.6%

人均水泥保有量为286kg/人

南美水泥平均售价为180美金/吨

关于哥伦比亚

国土面积 | 114万平方公里 | 人均国民总收入 | USD$9.060 |

首都 | Bogotá | 货币 | 哥伦比亚比索peso |

人口 | 4740万 | 人均水泥消费量 | 217kg |

人口密度 | 42人/平方公里 | 城市化率 | 76% |

哥伦比亚拥有近5000万人口,国家经济从2001年开始均为正增长,增长率逐年攀升,尽管从2014年来的货币战争让哥国受到重挫(货币贬值近一半),但也没有阻止建筑及水泥产业的高速发展。哥伦比亚的竞争力指数排在拉美洲第五。

继2014年水泥消费量的两位数增长之后,现在的哥伦比亚水泥市场趋于稳定增长,产能利用率正在逐步完善,由于生产线的稳定,他们未来比较被看好。

新政府大力推行行政改革和土地改革,在2000-2010年间哥伦比亚的GDP上升一直很明显,尽管全球经济危机来袭,但对哥伦比亚的影响仍比较小,甚至在2009年危机最严重的时期他们的经济也呈涨势。自从Santos总统上台以后,国家更呈现出积极增长,与欧盟签订自由贸易协定,境外投资增多,GDP增长超过大部分拉美国家,通胀率维持在3%的低位。但哥伦比亚应该谨防所谓的荷兰病,即单一行业的迅速升温导致该国其它行业的衰退,从而导致整体经济不良。亚洲国家对原材料和能源的需求即帮助了哥伦比亚又对他们造成了伤害。1997年的亚洲金融危机还影响到了类似巴西和哥伦比亚等国,哥国的建筑业市场在90年代和2000年间极度萎靡,缩水42%,但自从那次危机以来,哥国的建筑业就几乎再没受过什么打击,一路稳步上升。

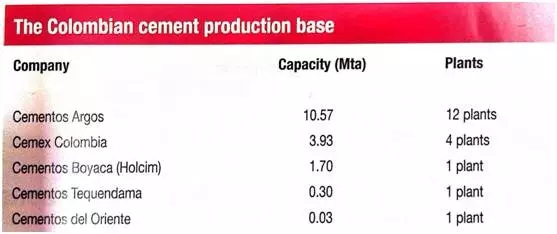

主要水泥企业

Cementos Argos:哥国最大的水泥公司,拥有12家水泥厂,产能1057万吨,公司1936年成立于Medellin,公司每年都会有新厂房或生产线的建设,2011年新建成的水泥生产线位于Cartagena。Argos在中美洲地区也有设厂,另外还在美国西南部地区收购了Lafarge的工厂。

Cemex Colombia SA:全国第二大水泥企业,拥有4家水泥厂,产能393万吨。

Cementos Boyaca SA(Holcim):位产能170万吨。Holcim正在计划投资6亿美金在哥国建一座产能200万吨的水泥厂。

Cementos Tequendama:2008年建立,市场新手,产能30万吨的粉磨站。

关于拉美水泥产业

大多数拉美国家的水泥企业都比较保守,按地区形式来分,北美地区受CEMEX控制,水泥价格一直居高不下,然而CEMEX的统治地位不仅在北美地区,在中美洲和南美洲的所有水泥产国都有他们的直接投资和合资水泥厂。CEMEX的利润在2014年增长了42%达到7亿美金,在拉美控股集团拥有70%的资产权益,去年水泥产量增长了6%,价格增长了10%。哥伦比亚是拉美的重点市场,2016年上半年水泥产量增长了5%,价格增长了19%。第二重要的是巴拿马,第三是多米尼加共和国。值得一提的是CEMEX为了占据拉美市场,与不少国家的龙头水泥企业合作(包括哥伦比亚的ARGOS)。

拉美市场的SWOT分析

优势 Strangth | 机会 Opportunity |

1.有以往合作伙伴的支持 2.直接客户对价格及服务的肯定 3.各国建立代理紧密关系 4.中国竞争对手较少 | 1.与合适的合作伙伴共同开发市场 2.与代理之间保持密切沟通及客户跟踪 3.政府及高层之间的接洽及业务沟通 |

劣势 Weekness | 威胁 Threaten |

1.对市场的陌生及未知 2.缺乏语言人才及销售团队 3.时区差别大,往返路途遥远 4.无法满足许多客户提出的大量资金贷款的要求 | 1.目标市场龙头的排斥 2.地方法律对工人准入的限制及本地劳工的保护 3.部分地区国家的安全威胁 |